公開日:

更新日:

フリーランスも要チェック!電子帳簿保存法の改正点

フリーランスとして働く人にとって電子契約サービスは身近なものとなりました。従来のような、郵送された契約書に記入と押印をして送り返す、といった一連の作業は、今ではかなり減ってきているのではないでしょうか。

「電子帳簿の保存に関する法律(電子帳簿保存法)」が大幅に改正され、2022年の1月より施行されたことはご存じでしょうか?「電子帳簿保存法」はフリーランスとして働く人にとって、とても重要な法律であり、税金にも影響するものです。一方で「そもそも電子帳簿保存法って何?」といった方や、「電子帳簿保存法の対象って?」という方も多いのではないでしょうか。

本記事では、電子帳簿保存法の意味や電子帳簿保存法のメリットとデメリット、2022年1月に改正された変更点まで解説します。ぜひ最後までお読みいただき、正しく管理運用できるように学んでいきましょう。

なお、電子帳簿保存法をもっとわかりやすく知りたい方は、こちらの記事からぜひ解説を読んでみてください。

そもそも電子帳簿保存法とは?

「電子帳簿保存法」とは、今までは紙で保存していた「国税関係帳簿書類」の保存を電子データでの保存の際の要件を制定した法律です。電子帳簿保存法を省略して「電帳法」と呼ばれる場合もあります。1998年に施行され、これまでに数回の改正を重ね、最新の改正が2022年1月です(2022年6月現在)。

電子帳簿保存法では、以下の3つの保存方法が認められています。

| ・電子帳簿等保存 ・スキャナ保存 ・電子取引データの保存 |

保存方法ごとに解説していきます。

電子帳簿等保存

「電子帳簿等保存」とは、電子的に作成された書類のことを指します。代表的なものとして、以下の書類などが該当します。

| ・請求書(自ら発行したもの) ・貸借対照表 ・損益計算書 ・総勘定元帳 ・仕訳帳 |

フリーランスで働く人にとっては、「確定申告の時に利用する会計書類」と言えば分かりやすいのではないでしょうか。「自分自身で作ったデータはデータ保存でOK」ということになります。

しかし、データでなく紙で作成したものはスキャン保存に該当するため注意が必要です。

スキャナ保存

「スキャナ保存」は紙で作成した帳簿を、一定の要件を満たせばスキャナ保存をして画像データとして保存してOKというものになります。以下、4つの書類が該当します。

| ・請求書 ・納品書 ・注文書 ・領収書(レシートなど) |

フリーランスとして働く人なら、請求書や領収書は常に意識している書類だと思います。レシート以外は電子化が進んでいる印象がありますが、もし紙で受け取っている場合でもスキャナ保存で画像データとして保存すればOKです。

電子取引データの保存

「電子取引データ」とは、紙を一切使用することのないWeb上での取引のデータが該当します。以下が、該当する電子取引データです。

| ・ネット銀行やホームページから請求書をダウンロードしたもの ・メールで受け取った請求書 ・Webで確認するクレジットカードの明細 |

これらの電子取引データは、データで受け取ることが基本なので、わざわざ紙に印刷して保存する必要がありません。「電子データで受け取ったものは電子的に保存しましょう」ということです。

2022年1月に改正された変更点

ここまで、電子帳簿保存法について簡単に解説してきました。直近でフリーランスとして活動を始めた方の中には、「そもそもこんな法律があることを知らなかった」という人もいるのではないでしょうか。

実は、小規模事業者やフリーランスにとって、従来の「電子帳簿保存法」では電子データ保存の導入は「かなり難しい」要件となっていました。電子データの保存をおこなうために必要な設備を導入するなど、かえって作業が増えてしまうリスクがあったため、小規模事業者やフリーランスにはハードルの高いものになっていました。

しかし、これらの問題点の解消にもつながる大きな改正が、2022年1月になされました。ここからは電子帳簿保存法の改正における変更点と、メリット・デメリットをひとつずつ解説していきます。

電子帳簿保存法改正によって得られるメリット

まず、電子帳簿保存法の改正によるメリットを解説します。以下の5つがメリットにあたる内容です。

- 税務署長の事前承認が廃止

- 電子帳簿の保存要件緩和

- 優良な電子帳簿への軽減措置の整備

- 検索可能項目の簡略化

- スキャナ保存におけるタイムスタンプの要件緩和

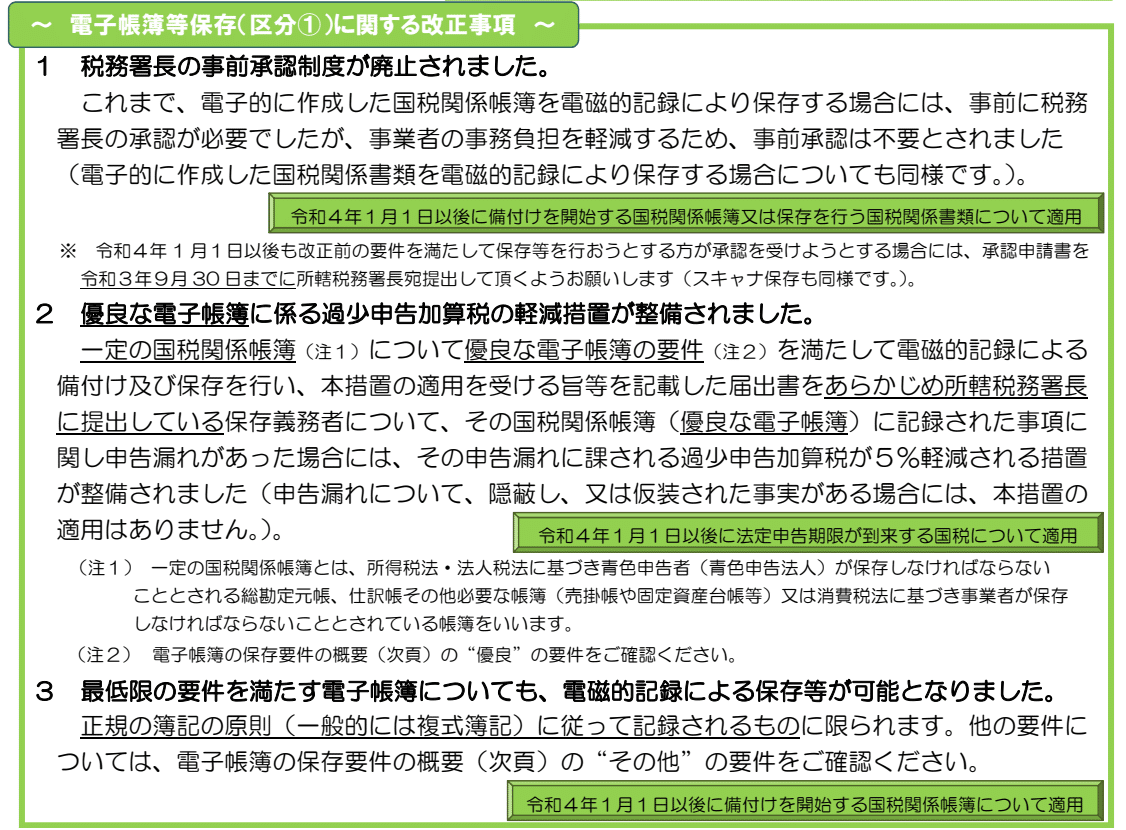

税務署長の事前承認が廃止

改正前の電子帳簿保存法では、電子取引データ以外の帳簿書類を電子化して保存する場合、所轄の税務署に申請し、あらかじめ承認を得なければなりませんでした。改正後の2022年1月からは、国税関係書類の電子データ保存またはスキャン保存をする際の税務署への事前承認が不要になりました。

電子帳簿の保存要件緩和

今までは電子データを保存し、それらが有効であるとするためにはいくつかの難しい要件が存在し、要件を満たさないと保存データとして認められませんでした。

この厳しい要件が、2022年1月の電子帳簿保存法改正により緩和され、「優良な電子帳簿」と「その他の電子帳簿」に区別されることになりました。

「優良な電子帳簿」と分類された企業やフリーランスには、どのようなメリットがあるのでしょうか。

優良な電子帳簿への軽減措置などの整備

「優良な電子帳簿」と分類された企業およびフリーランスには、過少申告(申告漏れ)を修正申告する際の過少申告加算税が軽減されます。本来であれば10〜15%かかる税率が、5%まで軽減されます。

ただし、隠ぺい行為などがあった場合は、不法行為となり軽減措置は適用されません。

フリーランスの場合、優良な電子帳簿の保存および一定の場所に設置しておくことで、青色申告特別控除額が優遇されます。控除額が通常55万円から65万円に増えることとなり、10万円多く控除を受けることが可能となります。

検索可能項目の簡略化

電子データを保存する場合、データの管理や内容を閲覧するための検索機能の確保が必要となります。改正前は検索要件がとても細かく、範囲の指定や項目の組み合わせをおこなって設定する機能が必須となっていました。

しかし、改正後の検索項目は「年月日」「金額」「取引先」の3つを満たすだけで良いとされています。

国税庁などからのダウンロードの要求に対して、すぐに対応ができるようにしておけば、範囲指定や細かい設定は不要となります。

スキャナ保存におけるタイムスタンプの要件緩和

改正前は、国税関係書類をスキャナで読み取った際に、自署してから3営業日以内にタイムスタンプを付与しなければなりませんでした。しかし改正後は、スキャナ読み取り後の自署は不要となり、タイムスタンプの付与も最長で2ヵ月以内に変更されました。

また、文書の訂正や削除などの履歴が残るクラウドに、2ヵ月と7営業日以内に保存した場合のタイムスタンプは不要になります。

電子帳簿保存法改正で起こるデメリット

電子帳簿保存法の改正によるデメリットとなるのは、主に次の2つになります。

- 電子取引のデータ保存の義務化

- 電子データの隠ぺいや改ざんがあった場合の重加算税措置

電子取引のデータ保存の義務化

全ての企業およびフリーランスが「電子取引データの紙保存が禁止」となりました。今まで紙に印刷して保存していた方々は、データ保存するための保存要件を満たしたうえで電子データとして保存しなければなりません。これらの設備への投資も必要になるため、変化のための作業を要することになります。

電子データの隠ぺいや改ざんがあった場合の重加算税措置

「電子帳簿保存法」の改正により制度が緩和された部分がほとんどですが、罰則の規定は強化されています。隠ぺいや偽装などがあった場合の処置が明記されており、もしデータの改ざんなどが見つかった場合、「重加算税額」に10%が上乗せされ請求されます。これにより、不正や不備を未然に防ぐ対策がこれまで以上に重要となります。

電子帳簿保存法の改正を把握し対応の検討を

電子帳簿保存法が改正されたのは2022年1月です。とはいえ2年間の猶予期間があるため、まだ十分に対応できていない企業やフリーランスも段階的に対応していけば問題ありません。ギリギリになって大慌てで対応するのではなく、猶予期間に余裕をもって少しずつ進めていきましょう。

電子帳簿保存法に対応しているサインタイムは、誰でも簡単に使えるよう設計されているため、導入後もスムーズに使いこなせます。サインタイムで電子帳簿保存法の対応をはじめてみませんか?

まずはお気軽にご相談ください。