公開日:

更新日:

電子帳簿保存法をわかりやすく解説!2024年までに必要な対策やペナルティについて

「電子帳簿保存法」に対する対策の期限が迫ってきています。組織や企業は、2024年1月1日までに電子帳簿保存法の変更に適応する必要があります。

といっても、電子帳簿保存法の内容がパッとわかる方はどれくらいいるでしょうか?法律のことや難しいことはよくわからないという方も多いと思います。

そこで、電子帳簿保存法とは具体的に何なのか、2024年までに何をどう対応していいのか、電子帳簿保存法をどこよりもわかりやすくまとめました。

中小企業や個人事業主など、電子帳簿保存法の対象になる方は、この記事をよく読んで理解を得るとともに、電子帳簿保存法の対応を急ぎましょう。

電子帳簿保存法とは?

電子帳簿保存法とは「税務申告の領収書や請求書等の保存を電子データとして保存することを認めた法律」です。今まで紙で保存していた帳簿や領収書、請求書などの保存プロセスに関連する負担を軽減することができます。

電子データの記録による保存は、大きく分けて電子帳簿等保存、スキャナ保存、電子取引の3つに区分されています。電子帳簿等保存やスキャナ保存は任意ですが、電子取引を行った場合は、必ず電子データとして保存しなければいけません(2023年12月31日まで猶予期間あり)。

①電子帳簿等保存

| 帳簿(仕訳帳等)及び国税関係書類(決算関係書類等)のうち自己が最初の記録段階から一貫して電子計算機を使用して作成しているものについては、一定の要件の下で、電磁的記録等による保存が可能。 |

難しく聞こえるかもしれませんが、簡単に言えば、一定の要件を満たせば自分で作成した帳簿・書類のうち最初からデータで作ったものはデータのままでOK!という制度です。ただし、紙で作成したものは②のスキャナ保存の範囲となってきますので注意が必要です。

②スキャナ保存制度

| 決算関係書類を除く、国税関係書類(見積書・契約書・請求書等)については、一定の要件の下でスキャナにより記録された電磁的記録の保存により、当該書類の保存に代える事が可能。 |

つまり、紙で作成した帳簿類であっても一定要件を満たす場合、スキャナ保存をして画像データを残せばOK!という制度です。

③電子取引に係るデータ保存

| 所得税(源泉徴収に係る所得税を除く)及び法人税に係る保存義務は、電子取引を行った場合には一定の要件の下、その電子取引情報に係る電磁的記録を保存しなければならない。 |

つまり、取引先の相手方と電子的に(メールやWebサイトなどで)やりとりする取引情報はデータで保存する必要があるという制度です。ネットバンクやホームページから請求書をダウンロードする場合や、身近な例で言うと、Amazonなどで購入した際の支払履歴などもここに該当します。

電子帳簿保存法の対象書類

電子帳簿保存法の対象となる書類は、以下の通りです。中小企業も含まれており、自社が取り扱う書類の中で、どれが該当するかを把握しておくことが重要です。

電子帳簿等保存の対象書類

主に国税関連の帳簿と決算関連書類が対象です。以下の書類は電子形式で保存できます。

| 国税関係の帳簿:仕訳帳、総勘定元帳、売掛帳、買掛帳、現金出納帳、固定資産台帳など 決算関連書類:貸借対照表、損益計算書、棚卸表など 取引関係書類:注文書、見積書、契約書、領収書など |

これらの書類を電子データとして作成した場合、電子データとして保存することが可能です。なお、データを紙に印刷して保存することも可能です。

ただし、電子データとして取引先に送った場合は電子取引の対象になり、電子保存が義務となります。電子保存が必須で紙に印刷しての保存は不可となります。

スキャナ保存の対象書類

スキャナ保存の対象書類は、取引先から紙で提供された契約書や請求書、領収書など、主に紙媒体の文書です。また、実店舗での購入時に受け取るレシートなどもスキャナ保存の対象になります。

| 契約書、納品書、請求書、領収書、見積書、預金通帳、注文書、検収書、貨物受領証、口座振替依頼書、小切手、約束手形借用証書、預り証、送り状、振替依頼票、レシート など |

これらの文書は、スキャンして電子形式で保存できます。正しくスキャン&適切に保存されていれば、原本を破棄することもできます。ただし、スキャン保存の際には品質と整合性を確保するための適切な手続きを踏むことが重要です。

電子帳簿保存法の対象者

電子帳簿保存法の対象者は、帳簿や書類の保存が義務づけられているすべての事業者です。法人税を納税している法人や、所得税を納めている個人事業主・フリーランスなどがこれに該当します。電子帳簿保存法の改正に伴い、すべての事業者は電子取引に関するデータの保存を義務付けられるため、これに適合する必要があります。

法人企業だけでなく、フリーランスも対象となる電子帳簿保存法の改正点については、こちらも併せてチェックしてみてください。参考:フリーランスも要チェック!電子帳簿保存法の改正点

電子帳簿保存法に違反した時の罰則

電子帳簿保存法には保存方法に対する違反に罰則が定められています。以下に、主な罰則について説明します。

- ペナルティ

スキャナ保存や電子取引における税務処理で不備があった場合にはペナルティが強化されました。隠ぺいや偽装などの不正や申告漏れに対しては、通常課される重加算税に加え、さらに10%加重されます。

- 罰金

電子帳簿保存に関する法律に違反した場合、最高で500万円以下の罰金が科せられることがあります。

- 行政処分

国税庁や都道府県税務署などの税務当局から行政処分を受けることがあります。具体的には、当局が指摘した問題点を改善しなければならない、改善期間を設けるなどの処分があります。

- 刑事罰

電子帳簿保存に関する法律に違反した場合、業務上横領や偽計業務妨害などの刑事罪に問われることがあります。

電子帳簿保存法はいつから?

電子帳簿保存法は1998年に制定され、その後何度か改正が行われ、最新の改正は2022年に行われました。

ただし、電子取引に関する電子データ保存義務については、2023年12月31日までの猶予期間が設けられています。つまり、2024年になるまでにこの新しい要件に適合する必要があります。

また、2022年12月に発表された「令和5年度税制改正大綱」では、税務署長が「相当な理由」があると認めた場合、出力書面の提示・提出およびデータのダウンロードの要請に応じる事業者については、検索要件を満たさないデータ保存を許容することが明記されています。

電子帳簿保存法 2022年改正のポイント

2022年1月の改正には、企業のペーパーレス化推進の狙いがあります。

デジタル化・ペーパーレス化が進展する中で、経理の電子化による生産性向上などを目的に、制限を緩和。電子データでの保存を促し、国税関係帳簿書類の課題とされる印刷・保管のコスト・情報漏洩・働き方改革の改善を図ります。

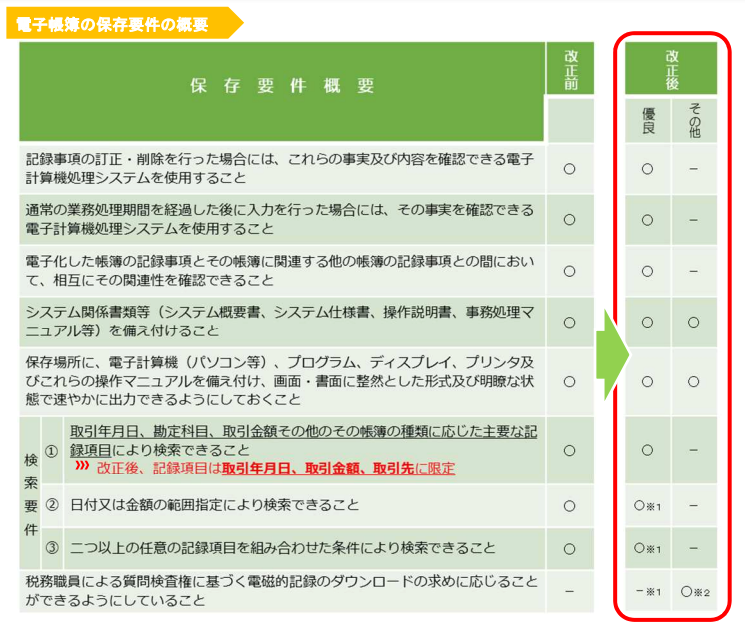

電子帳簿保存法 改正前後の“かんたん対照表”

今回の改正ではペーパーレス・電子データでの保存に係る要件が“緩和”されています。改正のポイントと留意点を「かんたん対照表」つきでご紹介します。

①事前承認制度の廃止と保存要件の緩和

| 改正前 | ・国税関係書類で電子データ保存・スキャナ保存を導入する場合、国税庁(所轄の税務署)に事前承認申請が必要。 ・適用を開始しする3ヵ月前までに承認申請書を提出する必要があり、手間と時間がかかっていた。 |

|---|---|

| 改正後 | ・事前承認は不要。 ・2022年1月1日以降に保存を開始する帳簿や電子文書に適用される。 |

電子帳簿保存要件も、以下の通り緩和されました。

②スキャナ保存におけるタイムスタンプ要件の緩和

| 改正前 | ・電子データを受領、自署後、3営業日以内にタイムスタンプが必要。 |

|---|---|

| 改正後 | ・スキャナ保存のタイムスタンプ付与期間がさらに緩和。 ・訂正や削除の事実やその内容を確認できるようなクラウドなどに、スキャンしたものを2ヶ月と7営業日以内に保存した場合は、タイムスタンプは不要。 ・書面の受領者がスキャナで読み取る際、自署が不要に。 ・2021年の改正内容は、2022年1月1日以降行うスキャナ保存から適用。 |

③適正事務処理要件の廃止

| 改正前 | ・相互けん制、定期的な検査、再発防止の3つの項目について、社内規定を策定し、2人以上によるチェック体制を整えるなど内部統制を確立する必要がある。 ※国税関連書類の定期検査等に対応するため。 |

|---|---|

| 改正後 | ・適正事務処理規程は特定の方法で保存すれば必須ではなくなった。 |

④検索要件の緩和

| 改正前 | ・国税関係書類を電子データで保存する場合、「取引年月日・勘定科目・取引金額、請求書・領収書等の書類の種類等の検索項目」が必須。 ・「日付・金額に」は範囲指定での検索が必要。 ・2つ以上の任意項目を組み合わせて検索できることも必要。 |

|---|---|

| 改正後 | ・検索項目は「年月日・金額・取引先」の3つのみに限定。 ・国税庁等が、電子データのダウンロードを求めた場合に対応できれば、範囲指定や複数項目の組み合わせ検索機能は不要。 |

⑤書面による保存方法の廃止

| 改正前 | ・所得税や法人税などに関連して、電子取引のデータを出力して紙ベースで保存する方法が認められていた。 |

|---|---|

| 改正後 | ・電子取引では、データ出力により紙ベースで保存する方法は認められず、データで保存が必要。 |

⑥ペナルティの強化

ペーパーレスが進み便利になる一方で、スキャナ保存や電子取引における税務処理で不備があった場合にはペナルティが強化されます。隠ぺいや偽装などの不正や申告漏れに対しては、通常課される重加算税に加え、さらに10%加重されます。

2024年1月までに必要な対応

電子帳簿保存法への対応は、2024年1月1日までに対策が必要です。この期限は、法改正に適合する最終期限となり、組織や企業は、法的コンプライアンスを確保し、電子帳簿保存法の要件に合致するための措置を講じる必要があります。

ここでは、対応が義務化される「電子取引の電子データ保存」について解説していきます。

電子取引データ保存の要件

改正後の電子帳簿保存法には、保存方法や保存要件、保存期間などの規定が追加されました。企業は、保存する資料の品質や内容、保存期間などを適切に設定し、改正後の法律に対応するために適切な保存を行うことが必要です。何より電子帳簿保存法改正に対応したサービスを選ぶことが重要です。

電子帳簿保存改正後に必要な対応や要件、注意点など、詳しくは別記事にまとめてありますので参考にしてください。電子取引の紙保存廃止による電子保存要件や注意点を徹底解説!【電帳法改正】

企業が電子帳簿保存法に対応するための業務の流れ

電子帳簿保存法に対応するために企業が取るべき具体的な対策は以下の通りです。

現状把握や業務フローの見直し

電子帳簿保存法の改正に対応するために、最初に現在の企業状況や業務フローを把握することが不可欠です。会計システムやデータ管理手法などの現行プロセスを詳細に調査し、法的要件との整合性を確保します。さらに、データ収集と保管方法、セキュリティ対策、法的ギャップを特定し、必要に応じて専門家の協力を検討します。

ペーパーレス化の推進

電子帳簿保存法に対応するためには、ペーパーレス化の導入が必要です。例えば、領収書や請求書を電子化し、電子帳簿として管理することで、紙の帳簿を減らして会計業務の効率化や情報管理の強化を図ることができます。そのためには、デジタル化に必要なシステムや機器の導入などが必要です。

クラウドサービス導入の検討

電子データを保存する先としてクラウドサービスを利用することで、会計データや帳簿を安全に保存し、管理することができます。また、クラウドサービスはスマートフォンやタブレットなど、様々なデバイスからアクセス可能なため、業務の効率化にもつながります。

セキュリティ対策やバックアップの整備

資料の改ざんや消失を防ぐために、適切なセキュリティの設定やバックアップ体制を整備することも重要です。例えば、スキャナ保存においてはタイムスタンプの付与などがデータ改ざんを防ぐ要件として定められています。さらに、外部のクラウドシステムやバックアップの利用により、データ破損や紛失のリスクも軽減されます。

社員やスタッフの教育・訓練

企業は、社員やスタッフの教育・訓練を実施し、適切な電子帳簿保存を行うことが求められます。そのため、企業内で電子帳簿保存に関する知識の共有や、ペーパーレス化に伴う業務フローの変更などを社員やスタッフに教育する必要があります。

電子帳簿保存法に対応するメリット

電子帳簿保存法において、電子帳簿等保存とスキャナ保存の導入は任意ですが、電子取引における電子データ保存は義務です。

電子帳簿等保存やスキャナ保存の導入を検討する際に考慮すべきメリットは、主に次の5つになります。

- 紙に比べてコスト削減

- 保存期間の短縮

- 時間の短縮

- 取引の透明性向上

- セキュリティ強化

紙に比べてコスト削減

電子取引では、紙を使う必要がないため、印刷や郵送などのコストを削減することができます。

保存期間の短縮

紙の書類は場所を取るため、長期間の保存にはスペースが必要になります。一方、電子帳簿保存法に基づく電子書類は、コンピュータ内にデータを保存するため、スペースの必要性がなくなります。また、保存期間が短縮されるため、データの管理も容易になります。

時間の短縮

電子取引では、書類の作成から送付、受領、保存までの一連の作業が電子的に行われるため、時間を短縮することができます。

取引の透明性向上

電子取引は、紙の書類に比べて書類の改ざんや不正アクセスが難しいため、取引の透明性を高めることができます。また、電子取引は、取引の履歴を記録することができるため、後からでも取引の履歴を確認することができます。

セキュリティ強化

書類の電子化にはセキュリティへの懸念があるかもしれませんが、実際には電子化はセキュリティを強化する可能性が高いです。紙の帳簿や書類は誰にでも閲覧可能で、該当のファイルを持つ者は内容を閲覧でき、改ざんや紛失のリスクも存在します。しかし、電子的に保存したデータは、アクセス制限や改ざん防止のためのセキュリティ対策が容易に導入できます。

電子帳簿保存法に関してよくある質問

電子帳簿保存法でタイムスタンプは必要?

タイムスタンプとは、電子文書がその原本であることを証明する技術です。スキャナ保存がある場合、改正後では約2ヶ月と7営業日以内に、帳簿書類をスキャン保存し、その内容に訂正や削除の履歴を残すクラウドツールなどを用いた場合に限り、タイムスタンプが必要なくなります。

電子取引においては、特定のデータ交換方法ではデータの信頼性が損なわれる可能性があるため、タイムスタンプの付与が非常に重要です。このため、電子取引のデータ保存要件はスキャナ保存とは別に規定されています。

2020年の改正以前は発行者側、受領者側の両方で付与が必要だったものの、改正以降はよりスムーズに電子帳簿保存を導入できるようタイムスタンプの付与は発行者自身によって行われることも認められるようになりました。こちらも改正後は、電子取引のタイムスタンプ付与期限についても最長約2ヶ月と7営業日以内に統一されています。

電子帳簿保存法でレシートはどうすれば良い?

電子帳簿保存法に従って適切な方法でレシートを電子データとして保存すれば、紙のレシートや領収書は処分しても問題ありません。

電子帳簿保存法で領収書はいつ捨てれば良い?

電子帳簿保存法の保存要件を満たしている場合、電子化後すぐに原本を廃棄することができます。ただし、電子化された領収書データは、紙のものと同様に7年間保管が義務付けられていることに留意してください。

サインタイムの「電子帳簿保存法」への対応

サインタイムを利用した契約は電子データにて授受するため電子帳簿保存法上の「電子取引」に該当します。

「電子取引」で重要なポイントは以下の3つです。

- 電子データを紙に印刷・保存することはNG

- 本人性、非改ざん性の証明(電子署名やタイムスタンプの付与、事務処理規定の作成など)が必要

- 保存の際、日付、金額、取引先の検索機能が必要

電子契約サービス「サインタイム」では、誰が・いつ・どのIPアドレスから契約書に署名をしたかを記録し、締結後の契約内容を書き換えられないよう改ざん耐性を強化してきました。それに加え、日本の電子契約サービスで唯一の「ブロックチェーン連携」をし、改ざんされていないことを明確に証明できるようになりました。

また、サインタイムアプリ内で書類のタグ機能を活用することで改正後の検索要件に定められている「日付、金額、取引先」での検索が可能です。

さらに、AI自動読み取り機能にて、契約書や請求書などの書類から、AIが取引先名・取引日・取引金額を自動で読み取り、取引情報として入力します。電子帳簿保存法への対応に必要な情報を手作業で入力する負担を減らし、入力ミスを防ぎながら、書類の電子保存や検索業務を効率化できます。

まとめ

電子帳簿保存法は、企業や個人にとって財務データの正確な保存・管理を義務づける法律です。多くのルールと規制があり、その違反には罰則が設けられています。締切である2024年1月までに早めに対策を講じましょう。

正確な記録の保持と法令順守は大切ですが、専門家のサポートやデジタルツールの活用によって、この法律を遵守しやすくなります。電子帳簿保存法を順守することで、税金の報告や財務の整理がスムーズになり、経済的な安心感と法的な安全性が得ることができます。

・電子帳簿保存法には「電子帳簿等の保存」「スキャナ保存」「電子取引」の3区分がある

・2022年1月の改正で、ペーパーレス・電子データでの保存に係る要件が緩和

・2024年1月1日までに電子帳簿保存法の変更に適応する必要がある

| 参照資料 国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和3年7月) 国税庁 電子帳簿保存法が改正されました(令和3年5月) 国税庁 令和3年度改正 電子帳簿保存法 YouTube動画「国税庁動画チャンネル」掲載資料 |

電子上で取引した書類の電子保管が、2024年より義務化されました。サインタイムなら、契約書や申込書などを、署名完了後にそのまま法律の要件に満たして電子保管することができます。

まずはこちらへ気軽にご相談ください。